震惊!华夏人寿要无了!

震惊!华夏人寿要无了!

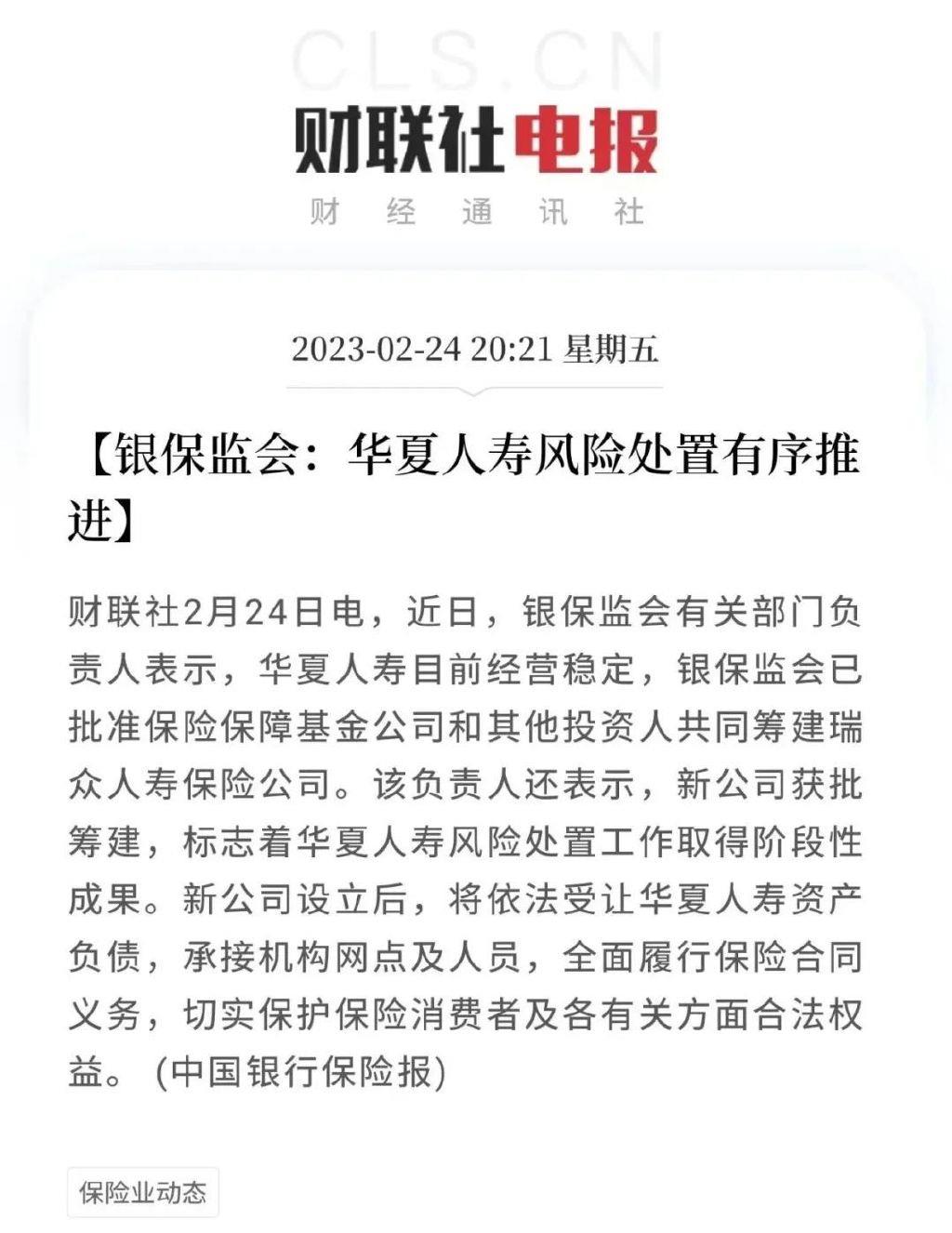

2020年7月17日,华夏人寿等4家保险公司、2家信托公司被银保监会接管,为期一年。

一石激起千层浪,金融圈大爆炸,内行外行都议论纷纷:

接管是什么意思?华夏还能正常开展业务吗?我在华夏买的保单怎么办?

而实际中,华夏保险照卖,理赔照赔,日常业务基本没受什么影响。

一年转瞬而逝,接管却并未停止,而是继续延长。

然而,在大家都几乎忘了这件事的时候,突然一声惊雷:

华夏人寿要无了!

噢,其实不能说这家公司要无了,只能说这个名字马上要无了,以后只有瑞众人寿,没有华夏人寿了。

有的读者可能一头雾水:华夏人寿好像是个挺大的公司啊,怎么说没就没了?嗯……其实,保险公司是特殊的金融机构,其“倒闭”的闯关之路,异常崎岖坎坷。

这个惊心动魄的过程,我们耳熟能详的新华人寿(世界500强)、中华联合财险等公司都经历过,没想到吧?

不同的是,新华人寿还是新华人寿,中华联合还是中华联合,而安邦人寿变成了大家人寿、中法人寿变成了小康人寿,还有华夏人寿即将变成瑞众人寿……

而实际上,自新中国成立以来至今,并没有任何一家保险公司真正“倒闭”或者“破产”——

他们要么是被保险保障基金救回来了,要么是更换股东、更换名字,继续在保险行业发光发热了。

那么问题来了,保险公司经历了这些事,我们买的保险怎么办?对我们有什么影响?

这正是今天我们要聊的重点。

在很多人的固有印象中,银行很安全,不会倒闭。

然而,截至目前,已经有海南发展银行、汕头商业银行、包商银行等多家银行破产。按照法律规定,个人储户50万以下存款保本保息刚性兑付,50万以上的部分无法保证。

反观保险公司,目前并没有哪家破产——即使偿付率低至-24408%的中法人寿也没有倒闭(现在已经变成小康人寿)……

为什么?

这就不得不提到保险公司十大安全机制:

也就是说,从设立条件到资金监管、从偿付能力到再保制度,监管部门对保险公司的监督管理异常严格,想要破产,难上加难。

那,保险公司是不是不能破产?

非也。

《保险法》第九十二条:经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

也就是说,根据法律规定,保险公司可以倒闭/破产,但所持有的保单必须转让给其他保险公司,从此以后,客户的保费交给接手的公司,理赔也由新公司负责。

铁打的保险合同,流水的保险公司……

唯一不变的就是客户权益。

关于在新公司“接盘”老公司时,保险保障基金的救助比例,这里要展开讲一下。

《保险保障基金管理办法》第二十一条规定了对财产保险以及短期健康险和意外险的救助:保险公司被依法撤销或者依法实施破产,其清算财产不足以偿付保单利益的,保单持有人的保单利益在人民币5万元以内的部分,保险保障基金予以全额救助;保单持有人为个人的,对其保单利益超过人民币5万元的部分,保险保障基金的救助金额为超过部分金额的90%;保单持有人为机构的,对其保单利益超过人民币5万元的部分,保险保障基金的救助金额为超过部分金额的80%。

第二十三条规定:被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人寿保险合同、长期健康保险合同、长期意外伤害保险合同和年金保险合同保单利益的,保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限;保单持有人为机构的,救助金额以转让后保单利益不超过转让前保单利益的80%为限。

很多非蠢即坏的业务员对此给出了错误的解读:

“给你说小公司不靠谱吧,你的保额最后可能只能拿到90%哦!”

实际情况是,在《保险保障基金管理办法》中,规定的被救助的主体是保险公司,而非投保人/被保人/受益人。

这个事儿其实可以用生活当中的因素做类比:

一家美容店倒闭了,美容行业协会跟另外一家比较有实力的店说:你把这些资产包括客户资源都接受了吧,我给你补足90%会员会费,你自己也多多少少贴补点,10%就当获客成本了,继续给这些客户服务吧,会员卡里面充值的钱该是多少还是多少。

作为消费者,也要具备一双慧眼,能够明辨是非。

-

- 美庐生物:虚假披露信息 项目效益存疑

-

2025-02-18 05:01:03

-

- 别乱搞,小心仙人跳

-

2025-02-18 04:58:48

-

- 台前幕后丨武术替身演员彭顺:“无名”亦精彩

-

2025-02-17 17:25:28

-

- 盘点动画中谁帅气又美丽的角色~

-

2025-02-17 17:23:13

-

- 明星由于常吃槟榔患口腔癌离世,关于槟榔,真比你想象的坑人

-

2025-02-17 17:20:59

-

- 衡水恒大绿洲项目详细解析-新春置业享5重大礼

-

2025-02-17 17:18:44

-

- 花式炫富语录都在这儿,穷人瑟瑟发抖中

-

2025-02-17 17:16:30

-

- 关于痛经假

-

2025-02-17 17:14:14

-

- “姐妹花”母女走红,同框似闺蜜惊艳时光,网友:这是同龄人吧?

-

2025-02-17 17:11:59

-

- DNF关于瞎子实战换装的问题 应该如何换装

-

2025-02-17 17:09:44

-

- 旅程,即刻出发!春风650 MT车型解析

-

2025-02-17 17:07:29

-

- 空调一开一整晚,需要注意什么?牢记4点,当心“空调病”!

-

2025-02-17 17:05:14

-

- 入门到高端:6套适合吃鸡的配置推荐—高性价比吃鸡,网友:真香

-

2025-02-16 22:31:13

-

- 日本女性真的很开放吗?看看她们的未婚率就知道了

-

2025-02-16 22:28:58

-

- 经典现言《灯》:小八老爷作品,让我一看再看的霸总文

-

2025-02-16 22:26:43

-

- 穿汉服有什么需要注意

-

2025-02-16 22:24:28

-

- 《王者荣耀》中的SNK人物,什么是SNK,人物的由来?

-

2025-02-16 22:22:13

-

- 推言情甜文:她每天都想要分手、余光都是她、她说她是我夫人

-

2025-02-16 22:19:58

-

- 三星堆遗址为何被禁止挖掘?

-

2025-02-16 22:17:43

-

- 姜子牙的故事:姜太公钓鱼-愿者上钩

-

2025-02-16 22:15:28

以前很红的歌星卫兰,为何突然销声匿迹了?

以前很红的歌星卫兰,为何突然销声匿迹了? 网传将鄂州并入武汉,城市体量小,又是都市圈副城等都是关键因素

网传将鄂州并入武汉,城市体量小,又是都市圈副城等都是关键因素